(Edit)

(Edit)

-

- コメント数:

- 0 コメント

- by 木村 聡子(きむら あきらこ)

- タグ :

- #MOON_FACTORY_COFFEE

- #コーヒー

- #特定期間

http://blog.kimutax.com/archives/51795008.htmlこの1月1日から変わった税金(5)消費税事業者免税点の改正

「この1月1日から、あなたが知らないうちに始まっている税制改正」シリーズ。ラストは「消費税の事業者免税点の改正」です。

(といいつつ、まだ他にも改正はあるのですが。とりあえず影響の大きいものはこれで終わり。他のものについては、気が向いたらご紹介します。たとえば、このあたりなど。)

でもこの改正、いま知っても、あまり意味がないかもしれないのです…

■ 消費税の事業者免税点

事業者は消費者から預かった消費税を申告して納める義務がありますが、小規模な事業者は申告義務が免除されます。その「小規模な事業者であるか否か」をはかるものさしが「基準期間の課税売上高」です。

「基準期間」とは簡単に言うと、

・個人事業者についてはその年の前々年

・法人についてはその事業年度の前々事業年度

です(法人の場合、事業年度の変更があったり、一年決算法人でない場合は、必ずしも前々事業年度=基準期間でない場合があるのでご注意を)。

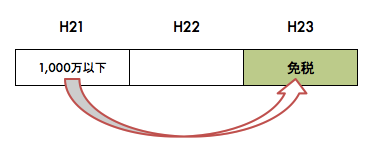

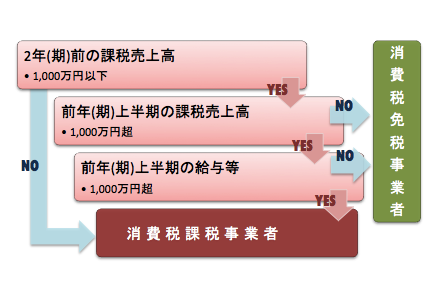

で、この前々年(前々事業年度)の「課税売上高」が1,000万円以下である事業者については、原則として消費税を申告納付する義務が免除されます。

つまり 消費税の事業者免税点は「2年(期)前の課税売上高1,000万円以下」ということになります。今年(今年度)にいくら売上があろうがなかろうが、2年(期)前の売上高の多寡で判定するというところに、消費税の免税点の判断の特徴があります。

※ このルールにより事業を開始した当初2年間は、自動的に消費税の納税義務は免除になります(2年前の売上はゼロなので)。でも、資本金1,000万円以上の設立2期内の法人(新設法人)については、消費税の納税義務は免除されません。

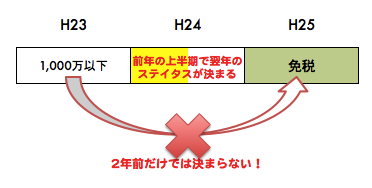

■ 改正の内容——もう一つ判断軸が増えました

ところが改正により、消費税の事業者免税点について

「課税売上高(または給与)が上半期で1,000万円を超える事業者は、翌年(期)から消費税の課税事業者となる」というもう一つの判断軸が加わることとなりました。課税事業者とは、消費税を申告し、納付する義務がある事業者のことです。

つまり、今までは、2年(期)前の売上だけ意識すればよかったのに、こんどは、前年上半期の売上(給与)も意識して、納税義務の有無の判定をしなければならなくなりました。

ここで、ちょっとわかりづらいのが、カッコの(または給与)というところ。「課税売上高に変えて上半期に払った給与で判定してもいいよ」ということです。

つまり、課税売上高か給与か、どちらか低い額のほうで判定すればいいので、

「課税売上高と給与の両方とも、上半期で1,000万円を超える事業者は、翌年(期)から課税事業者となる」

という判断軸が、従来の事業者免税点にプラスされた、と理解して頂ければと思います。

↓ φ(.. )今日の税理士事務所のぶつぶつ、LOOK!

■ 改正により、こういう思考回路となる

この改正は平成25年1月1日以降に開始する年または事業年度から適用されます。

ではここで、消費税免税になる・ならないを判断する際の思考回路について、きてぃさんとあんぱんさんに実演していただきます。

(改正前)

平成21年、個人事業開始

今年の課税売上が1,000万円を切った〜

今年の課税売上が1,000万円を切った〜

よし。平成23年まで消費税の免税事業者確定だ!

よし。平成23年まで消費税の免税事業者確定だ!

平成22年

今年は絶好調!上半期で課税売上1,000万円を軽々と超えました!

今年は絶好調!上半期で課税売上1,000万円を軽々と超えました!

2年後の平成24年から、消費税の課税事業者だね。

2年後の平成24年から、消費税の課税事業者だね。

来年はどうなるんですか?!

来年はどうなるんですか?!

今年いくら売れようと、来年は21年の売上で判断するから関係無い!免税事業者のままだよ!!

今年いくら売れようと、来年は21年の売上で判断するから関係無い!免税事業者のままだよ!!

(改正後)

平成23年、個人事業開始

今年の課税売上が1,000万円を切った〜

よし。平成25年まで消費税の免税事業者確定だ!

きてぃくん、違うんだっ!来年の上半期が締まるまで、断言できないんだよ!

きてぃくん、違うんだっ!来年の上半期が締まるまで、断言できないんだよ!

平成24年:翌年から課税事業者となるケース

今年は絶好調!上半期で課税売上1,000万円を軽々と超えました!

2年後の平成26年から、消費税の課税事業者だね。

来年はどうなるんですか?!

上半期の支払い給与の額はいくらかな?役員もバイトも含めて集計して!

上半期の支払い給与の額はいくらかな?役員もバイトも含めて集計して!

上半期の給与、合計で1,000万円を軽々と超えてます!

上半期の給与、合計で1,000万円を軽々と超えてます!

がーん。25年から消費税の課税事業者だ〜

がーん。25年から消費税の課税事業者だ〜

平成24年:翌年は免税事業者となるケース

今年は絶好調!上半期で課税売上1,000万円を軽々と超えました!

2年後の平成26年から、消費税の課税事業者だね。

来年はどうなるんですか?!

上半期の支払い給与の額はいくらかな?役員もバイトも含めて集計して!

上半期の給与、合計で1,000万円を切ってます!

ほっ。25年はまだ消費税の免税事業者だ〜

ほっ。25年はまだ消費税の免税事業者だ〜

これでおわかりでしょうか。冒頭で「この改正、1月1日以降に知っても、手遅れということがあるかもしれないのです…」と言ったわけが。「平成25年1月1日以降に開始する年または事業年度から適用」といっても、平成24年上半期の売上高と給与額で、今年の消費税は免税なのか課税なのかは、既に決まっている…というわけなのでした。

人気ブログランキングへ

人気ブログランキングへφ(..)今日の税理士事務所のぶつぶつ

なんで、前年上半期の売上高にかえて、給与額で判定してもいいってことにしたんですかね〜。

なんで、前年上半期の売上高にかえて、給与額で判定してもいいってことにしたんですかね〜。

「中小企業や個人事業の場合、期中の段階で売上について正確に把握するのは難しいでしょう」という配慮をしたと言われているよ。

「中小企業や個人事業の場合、期中の段階で売上について正確に把握するのは難しいでしょう」という配慮をしたと言われているよ。

たしかに売上の会計処理って、計上時期とか計上基準とか、実は難しいですもんね〜。

たしかに売上の会計処理って、計上時期とか計上基準とか、実は難しいですもんね〜。

そこで比較的集計がカンタンな「給与」を基準とすることも認めたというわけ。

そこで比較的集計がカンタンな「給与」を基準とすることも認めたというわけ。

でも売上ならいざしらず、人件費で半年1,000万円超えるところって、そうそう多くないんじゃないかなぁ。

でも売上ならいざしらず、人件費で半年1,000万円超えるところって、そうそう多くないんじゃないかなぁ。

そうだね。「売上」と「給与」の選択制になってホッとしている経営者も実際多いと思うよ。

そうだね。「売上」と「給与」の選択制になってホッとしている経営者も実際多いと思うよ。

その安堵の表情…もしかして、あんぱん事務所もそうなんですね!だからきてぃの給与の額を抑えてたんですかーっ?

その安堵の表情…もしかして、あんぱん事務所もそうなんですね!だからきてぃの給与の額を抑えてたんですかーっ?

(*´ェ`*)今日のカフェ

地元、桜新町・用賀はまだのんびりしてる。近所のカフェがまだ正月休み…Orz

気を取り直して前から気になっていた、三軒茶屋のムーンファクトリーに行ってみました。

土地勘がないと、ちょっとわかりづらい場所にあります。

店内には本がいっぱい…

なんとぜんぶ売り物(古本)でした!!

ケーキは小さめです。主張しすぎず、コーヒーを上手に引き立ててくれます。

最初の来店なので、まずはブレンドを頂きました。

とても美味しいです。雑味もないです。

何よりオーダーをとってから出てくるまでの時間が、長過ぎず短すぎず。途中で豆のいい香りがして、丁寧な淹れっぷりも含め、わくわく期待が高まりました。そして、その期待どおりのお味。

秘密基地みたいな内装です。

読書や、考えごとをするのにぴったりです。

営業時間。

深夜までやっているのにびっくり。

もう少し時間をとり、本を2、3冊もっていって、ゆっくり時間とコーヒーを味わってみたいな。昼間の店内の雰囲気もみてみたいですね。

久々に、内装も含め大ヒットのカフェを見つけました♪リピート決定。

店員さんの気配りもGood。

おしむらくは、禁煙ではないところだけか…。

この記事を書いた人:木村聡子(きむら・あきらこ)

年間移動距離日本一(推定)の旅する税理士。ビジネス書作家。バブル崩壊をきっかけに、1993年(27歳)資格取得を決意。フルタイムで働きながら、実務経験ゼロ簿記知識ゼロからスタートし短期間で税理士試験合格。1998年(31歳)税理士登録。2000年(34歳)木村税務会計事務所創設。ブロガー税理士の草分け的存在。資格取得時に身につけた仕事術・時間術を駆使し、セミナー講師や広島カープの応援で日本全国を駆け回る。実務誌ほか執筆実績多数。著書に「注文の多い料理店の消費税対応」(中央経済社)、

「あなたの1日は27時間になる。」(ダイヤモンド社)。

http://blog.kimutax.com/archives/51795008.htmlこの1月1日から変わった税金(5)消費税事業者免税点の改正

消費税・地方消費税 > 納税義務の免除関係

消費税・地方消費税 > 納税義務の免除関係

コメント